Caisses de pension : les placements dans les infrastructures sont prometteurs

Retour à la vue d’ensembleLes portefeuilles des institutions de prévoyance ne contiennent encore que très peu de placements dans les infrastructures. Le potentiel de cette catégorie de placement à long terme est élevé, mais il faut tenir compte des risques.

En un coup d’œil

Les placements dans les infrastructures permettent d’élargir la palette des placements et présentent de bonnes propriétés de diversification.

Les placements dans les infrastructures se prêtent à la poursuite d’objectifs axés sur la durabilité.

Le succès des placements dans les infrastructures dépend de leur mise en œuvre ; il est donc essentiel de choisir les instruments appropriés.

Récemment, les placements dans les infrastructures ont de plus en plus retenu l’attention des institutions de prévoyance suisses. En effet, avec l’entrée en vigueur, en octobre 2020, de la modification de l’ordonnance sur la prévoyance professionnelle vieillesse, survivants et invalidité (OPP 2), le Conseil fédéral a créé une nouvelle catégorie de placement : les « placements dans des infrastructures ». Depuis lors, le portefeuille des institutions de prévoyance peut comporter jusqu’à 10 % de placements dans les infrastructures, les exigences étant dans les grandes lignes les mêmes que pour les « placements alternatifs ». Sous certaines conditions, des placements directs dans les infrastructures sont également possibles.

Actuellement, la pondération moyenne des placements en infrastructures s’élève à environ 1,5 % de la fortune de prévoyance (Complementa 2022 : 32 et Swisscanto 2023 : 37). Il y a donc encore une marge de progression.

Tunnel du Gothard : financé par capital-risque

Globalement, le capital d’infrastructure est actuellement investi principalement en Amérique du Nord et en Europe (OCDE 2022 : 25). Vu que les besoins d’investissement restent élevés, il est probable qu’à l’avenir, les investissements dans les infrastructures se déplacent davantage vers les pays émergents et en développement. L’initiative chinoise « Belt and Road », dans laquelle les investissements privés jouent un rôle central à côté des fonds publics, constitue à cet égard un exemple emblématique (Nedopil 2023 : 3).

La Suisse dispose elle aussi d’une longue expérience des investissements dans les infrastructures. La construction du tunnel du Gothard durant la seconde moitié du XIXe siècle, financée par un capital-risque privé et public, en est un exemple parfait (Jung 2017 : 409ss.). Toutefois, après la Seconde Guerre mondiale, les infrastructures en Suisse – chemins de fer, routes, réseaux électriques, approvisionnement en eau et télécommunications – étaient pour la plupart en mains de l’État.

Dans les années 1980, alors que de nombreuses installations commençaient à vieillir, le besoin de nouveaux investissements s’est fait ressentir pour remplacer certaines infrastructures et en financer de nouvelles. Les restrictions budgétaires imposées aux projets d’infrastructures un peu partout ont limité la capacité de l’État en tant que bailleur de fonds. Dans ce contexte, il est souvent question d’un « infrastructure investment gap », autrement dit d’un fossé au niveau des investissements dans les infrastructures (Global Infrastructure Outlook 2018 : 3).

Par la suite, un plus grand nombre d’investisseurs privés a eu accès aux investissements dans les infrastructures. Les privatisations ont alors pris la forme d’introductions en bourse, de « trade sales » (vente directe à un investisseur ou à une entreprise) ou de « public private partnerships » (collaboration entre l’État et le secteur privé).

Que sont les placements dans les infrastructures ?

Les placements dans les infrastructures comprennent les investissements en équipements, installations et services nécessaires au fonctionnement d’une société (Carlo et al. 2023 : 329). L’infrastructure économique inclut le trafic et les transports, les services publics, les services environnementaux, les énergies renouvelables et fossiles ainsi que l’infrastructure de données et les communications. Et au rang de l’infrastructure sociale, il faut compter les infrastructures dans les domaines de l’éducation, de la santé, de la sécurité et des loisirs (Inderst 2020 : 3 et suiv.). Les placements dans les infrastructures se distinguent en deux catégories : greenfield et brownfield. Les placements greenfield sont des start-ups de nouveaux projets d’infrastructure, comme la construction d’une nouvelle centrale hydroélectrique. Les placements brownfield comprennent des participations aux entreprises à vocation spéciale déjà mises sur pied et opérationnelles, par exemple l’exploitation d’un pont à péage.

Réticence ou propension à prendre des risques ?

Dans le domaine des infrastructures, les investisseurs peuvent suivre différentes stratégies de placement, selon leurs préférences en matière de rendement et de risque. S’ils sont peu enclins à prendre des risques (avec les profils de risque « Core » et « Core Plus »), ils investissent par exemple principalement dans des projets brownfield de haute qualité avec des flux de trésorerie stables sur des marchés établis (cf. encadré). Pour ces deux stratégies d’investissement, le rendement provient principalement des produits courants. Les gains de cours ne jouent qu’un rôle secondaire.

Pour le profil de risque « Core », les rendements cibles attendus sur le long terme se situent entre 6 et 9 % par an. Pour le profil « Core Plus », ils atteignent une moyenne de 9 à 12 % (Mercer 2021 : 4 et J.P. Morgan Asset Management 2023 : 2).

En revanche, les investisseurs plus enclins à prendre des risques (avec les profils de risque « Opportuniste » et « Valeur ajoutée ») se focalisent soit sur des placements sous-évalués, axés sur la croissance ou le repositionnement, soit sur des projets greenfield, dont les rendements proviennent en premier lieu de la revalorisation des placements et moins des produits courants.

Pour le profil « Valeur ajoutée », les rendements cibles attendus à plus long terme se situent entre 12 et 15 % (Mercer 2021 : 4 et J.P. Morgan 2023 : 2) par an. Mais c’est le profil « Opportuniste » qui permet d’obtenir les meilleurs rendements, soit en moyenne 15 % et plus.

Cotés en bourse ou non ?

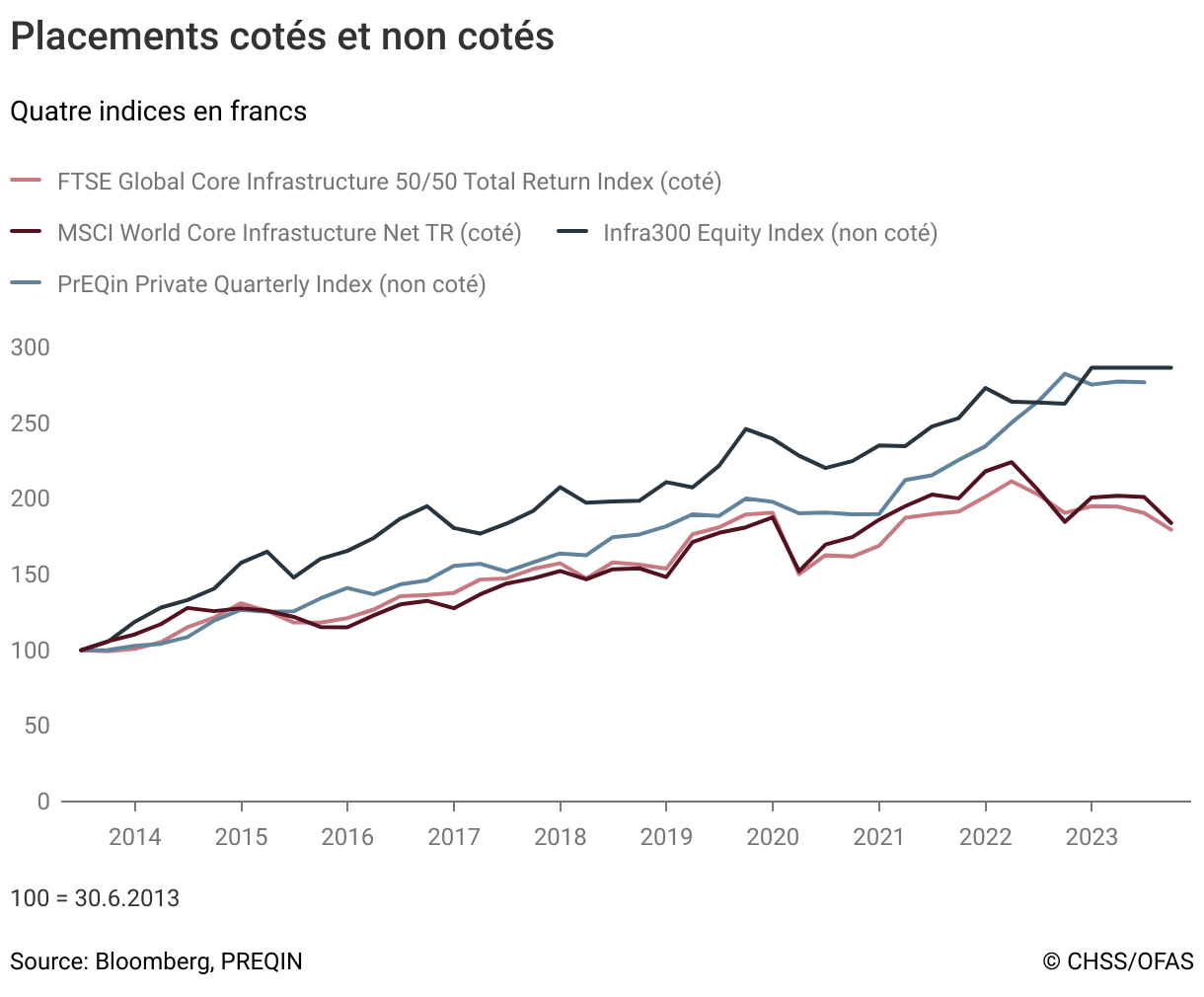

Pour réaliser leurs objectifs de placement, les investisseurs disposent de divers instruments. En principe, les placements dans les infrastructures peuvent être répartis en deux catégories : ceux qui sont cotés en bourse et ceux qui ne le sont pas. Ces dernières années, la performance des placements non cotés a été supérieure à celle des placements cotés (voir graphique).

Dans le cas des placements directs non cotés, l’argent est investi dans des fonds propres ou des fonds de tiers d’entreprises d’infrastructure par le biais de financements de projets ou de partenariats public-privé. Il s’agit de placements pour lesquels il est difficile de trouver preneur et qui nécessitent un capital important, sans compter que les investissements directs dans des projets d’infrastructure requièrent un solide savoir-faire pour en assurer l’évaluation et le suivi. Conséquence logique, seuls les très gros investisseurs investissent directement dans des projets d’infrastructure, le plus souvent sous la forme de coopérations ou de « club deals » (investissements de plusieurs investisseurs qui mettent en commun leurs capitaux).

Les fonds non cotés, qui peuvent être répartis en fonds fermés et fonds ouverts, constituent la forme de placement caractéristique des investisseurs institutionnels. Dans le cas d’un fonds fermé, les investisseurs s’engagent à verser au gestionnaire de fortune le capital à investir, pendant une durée prédéfinie, dans des fonds propres ou des fonds de tiers d’entreprises d’infrastructure. À la fin du cycle d’investissement – souvent après 10 à 15 ans –, le fonds est liquidé par l’aliénation de ses placements.

À l’inverse, les fonds ouverts ne sont pas limités dans le temps et permettent aux investisseurs d’effectuer des souscriptions et des rachats périodiques. Outre les fonds individuels qui investissent exclusivement dans des placements directs, d’autres acteurs, à savoir des fonds de fonds investissant dans plusieurs fonds individuels ou fonds cibles se sont également établis sur le marché.

En ce qui concerne les possibilités de placement cotées en bourse, les investisseurs peuvent notamment acquérir des actions et des obligations d’infrastructure. Ils peuvent ainsi investir directement dans des entreprises des secteurs de l’énergie, des biens d’investissement, des infrastructures de transport, des services aux consommateurs, des communications et des services publics. Ils peuvent également acheter des parts de fonds d’infrastructure cotés en bourse. De tels fonds investissent typiquement dans des actions ou des obligations d’entreprises cotées en bourse ainsi que dans des fonds d’infrastructure non cotés ou directement dans des projets d’infrastructure.

Tenir compte des risques

Les placements dans les infrastructures sont des éléments de la fortune qui comportent différents risques. Par exemple, il se peut qu’un investissement illiquide ne puisse pas être vendu au moment et au prix où un investisseur avait initialement prévu de le faire. En outre, les placements dans les infrastructures sont souvent soumis à des dispositions réglementaires et légales dont la violation peut entraîner des amendes et des restrictions, mais aussi le retrait de la licence.

L’attractivité des projets d’infrastructure est par ailleurs influencée par des stimuli fiscaux. Les exigences environnementales ont par exemple un impact direct sur les budgets, les échéances et la perception qu’a le public des projets d’infrastructure. Les directives opérationnelles et techniques influencent également l’exploitation d’une entreprise. Enfin, l’évolution de la demande – remplacement des centrales à charbon par des parcs éoliens ou solaires – ou les progrès technologiques – technologie vétuste dans le domaine des télécommunications – peuvent rendre certaines infrastructures obsolètes.

Ce sont précisément les investissements directs qui, en raison de leurs besoins élevés en capitaux, présentent un cumul de risques. D’ailleurs, les rendements des fonds d’infrastructure fermés sont soumis à des fluctuations conjoncturelles en fonction de l’année de lancement (vintage). Investir dans un tel fonds revient à investir quasiment à l’aveugle, puisque les gestionnaires de fortune peuvent composer le portefeuille comme bon leur semble.

De tels risques peuvent être réduits par une diversification appropriée des placements individuels, des régions, des industries, des secteurs, des branches, des véhicules de placement, des gestionnaires de fortune et des années de lancement.

Vent en poupe pour les placements durables

La tendance aux investissements durables devrait également stimuler la demande d’investissements dans les infrastructures, car ces derniers combinent souvent objectifs sociaux et environnementaux. Les fonds d’infrastructure poursuivent les mêmes objectifs et investissent d’une part dans des écoles ou des hôpitaux et, d’autre part, dans les énergies renouvelables ou les transports publics. Mais en soi, ils ne regroupent pas seulement des placements durables. Outre une installation hydroélectrique, le portefeuille peut également inclure un oléoduc.

De nombreux placements dans les infrastructures sont, par nature même, politiques. Des changements soudains dans les lois et les contrats peuvent avoir un impact sur le compte de résultat. La sécurité juridique reste donc d’une importance cruciale pour les placements dans les infrastructures.

Bibliographie

Carlo, Alexander; Eichholtz, Piet; Kok, Nils, Wijnands, Ruud (2023). Pension fund investments in infrastructure. Journal of Asset Management (2023) 24 : 329–345.

Complementa (2022). Risiko Check-up Studie. Zur aktuellen Lage schweizerischer Pensionskassen.

Global Infrastructure Outlook (2018). Infrastructure investment needs : 56 countries, 7 sectors to 2040. Global Infrastructure Hub.

Inderst, Georg (2020). Social Infrastructure Finance and Institutional Investors. A Global Perspective. Inderst Advisory – Discussion Paper, septembre 2020.

J.P. Morgan Asset Management (2023). Private Infrastructure Outlook 2023, janvier 2023.

Jung, Joseph (2017). Alfred Escher (1819–1882). Aufstieg, Macht, Tragik. Zürich, NZZ Libro, 6. Auflage.

Mercer (2021). Infrastructure investing – A primer.

Nedopil, Christoph (2023). China Belt and Road Initiative (BRI) Investment Report 2022, Green Finance & Development Center, FISF Fudan University, Shanghai.

Swisscanto (2023). Étude sur les caisses de pension en Suisse en 2023. Zürcher Kantonalbank.